友人

友人老後資金ってみんなどうやってんの?

みんな出来てるもんなの?

40代で独身かつ子どもがいないなら、老後対策は避けて通れないですよね。

この記事ではわたしなりの老後の備えをお伝えします。

わたしはお金の専門家じゃないし資産家でもありませんが、

どな

どな悩める40代おひとりさまに何かのヒントになれば!

ぜひ友達との世間話のようにサクッと読んでもらえたらと思います。

- 老後資金のために何かしたい

- 他の人の老後対策を知りたい

- ちょっとでもヒントが欲しい

わたしの老後対策の現状

お恥ずかしいですが、ほぼありのままに書いてみます。

とにもかくにもマイホームを買ったことで逃げも隠れも出来なくなりました笑。

どなおかげでお金や人生と真正面から向き合っています。

わたしの老後の備えとは、主に以下の2つ。

- 元気でいられるように健康管理

- 金融資産を形成すること

この記事では2.金融資産について解説します。

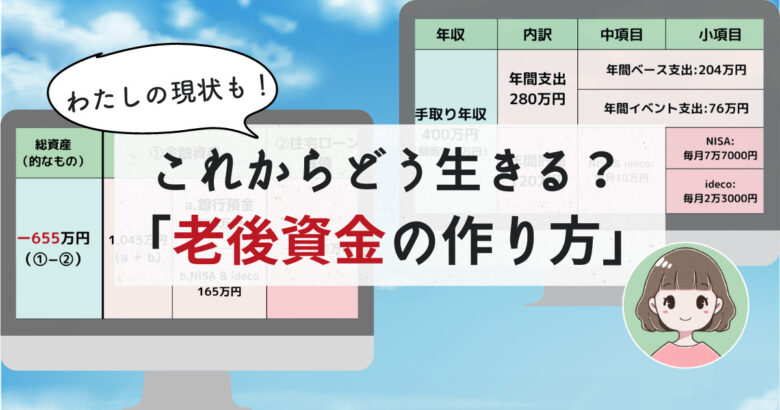

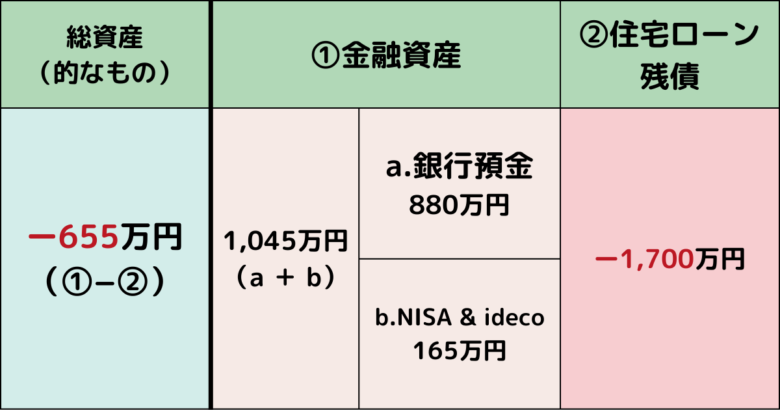

今の資産状況

※各項目の金額は分かりやすいように端数を省力して記載しています。

①金融資産

1,045万円(2023年10月1日現在)

【内訳】

- 銀行預金:880万円

- NISA&ideco口座:165万円

- ①+②=1,045万円

②住宅ローン残債

1,700万円

ガンになった場合・死亡した場合は残債が0円になる保険に加入

①ー②(総資産ぽいもの)

−655万円(マイナスです涙)

一覧にするとこんな感じ

フレンド

フレンド何が老後の備えだ!?

どな

どなこれから巻き返す!

(予定)

友人

友人「こんなん参考にならんな…」と思うかもですが、もう少しお付き合いください(懇願)

収入と支出

2019年にマイホームを購入し、

2020年にインテリアに凝りまくって散財しまくり、

(コロナで旅行に行けなかったストレスが…)

2021年からお金の勉強をはじめ、家計管理と資産形成に向き合うことができました。

どなもっと早くから始めとけばな〜

友人

友人でもさ、今考えるべきはこれからのことやん?

前向きに行こ!

⇩マンション購入のあれこれを書いてます。ぜひタップしてお読み下さい

年収

550万円(手取り400万円)

どな看護師20年だと地方都市でも「年収700万は固いよね?」と言われますが、現状はこの程度です。

しかも夜勤してるのに…看護職はけっこうブラックです(涙)

毎月の支出

ベースは毎月17万円の支出

でもイベント的な出費(特別費)がある月はベース+10万円はザラです。

年間の支出

年間支出280万円

支出の内訳

- ベース17万円×12ヶ月=204万円(※1:年間のベース費用)

- 204万円※1+76万円(※2:年間特別費)=280万円(年間支出)

※2:年間特別費=76万円について

特別費の内訳

- 旅行

- 自動車税

- 自動車保険

- 車検(車検は隔年ですが、ここでは計上します)

- 固定資産税(→現状では住宅ローン減税が適用されています)

- 趣味の支出(推し活など)

- 家電の買い替え etc.

- 2024年は年間特別費を70万円に抑える予定です!

仕事のしんどさに耐えられるのも旅行という楽しみのため。

だから趣味関連は減額するつもりはないです。

どなだから予算を削るなら車…、

何年も迷ってます。

友人ひとり暮らしなら手放したらいいんちゃう?

(というか車は固定費、下げるべき)

というヤツです…

年間収支

+120万円

内訳

手取り年収400万円−年間支出280万円=120万円

どな

どなこの120万円を貯蓄にまわします。

ほんとは200万円ぐらい貯蓄したい涙

毎月の貯蓄

収支+120万円をどう振り分けてるか?

120万円÷12ヶ月=10万円/月

毎月10万円の貯蓄の内訳はNISA&ideco。

以下の項目で説明していきます!

フレンド銀行預金だけでは老後の備えは作れへんのよ

NISA

2022年1月〜2023年12月は積立NISAを利用。

どな毎月33,333円(年間の上限額)。

2024年からは新NISAに毎月7万7,000円で積立てます。

理想を言えば毎月10万円…

ideco

2021年10月〜毎月2万3,000円(制度上の上限額)を積み立てています。

idecoは「60歳まで資金ロック(基本的に途中解約ができない)」というのが最大のデメリット。

でもおひとりさまの40代にはそれが正解じゃないですか?

どなわたしの貯蓄の目的は「結婚資金」や「こどもの教育費」ではなく、「老後の備え」

SNSで批判的な意見もあるけど、掛け金がそのまま所得控除の対象になるおトクな制度。

わたしは「有りやん?」と受け止めています。

【追記:2023年12月】やはり方針を変更しました!

・2024年からのidecoは毎月5,000円、新NISAを毎月10万円にします

※理由は別の記事にて説明します!upできるまでしばしお待ちを〜汗

現金預金

わたしの金融資産はNISAとidecoを始めるまで、現金預金オンリーでした。

どなですが今のところ、新たに現金預金を増やす予定はありません。

理由は、金融投資初心者のセオリーである「生活防衛資金」はもう手元にあるからです。

生活防衛資金とは?

- 働けない状態になった時を想定した半年〜1年分の生活資金のこと

- 資金はいつでも引き出し可能な銀行預金で確保しておく

- この資金意外のお金(余剰金)を金融投資に充てるのがセオリー(?)とされている

どなわたしは銀行預金で手取り年収の2年分(800万円)+αがあるのでOKと判断

(いやもっとあれば嬉しいけど、NISAとiDeCoにお金をまわしたいからね)

上記で説明した内容を表にしました!

40代おひとりさまの人生観

わたしは以前の職場を辞めたことをきっかけに、じっくり人生と向き合う時間を作れました。

その結果、マイホームを購入したりお金のことを勉強したりと、大きな決断と変化を経験しました。

どなこれからの時間とお金をどう使うか(貯めるか)

という人生観は40代、特におひとりさまの大きなテーマだと思います。

老後対策は大事、だけど今も楽しみたい

最近の物価高に対し賃上げはわずか。

円安も顕著で海外旅行はしんどめ。

今の日本はこれが現状です。

ただですらおひとりさま、加えてこの経済情勢。

老後への不安はもちろんあります。

でもね、

どな老後の備えはだいじ。だけど今のこの時間も楽しみたい!!

というのがわたしの人生観です。

未来は不確かだからこその価値観

ローン残債がありつつも、この円安のご時世に海外旅行をするの?

しかもひとり旅って?ホテル代とか割高なのに?

っていう意見もごもっとも。

どなでもね、わたしは老後の備えも今の楽しみもあきらめたくないんです。

わたしの人生が平均寿命より長いか短いかなんて未知数なんですもん。

老後の備えはもちろん大事ですが、何歳まで生きるか分からないのに「貯蓄貯蓄…」で生きていくのはイヤ。

ガマンばっかりしてるうちに、海外旅行をする体力がなくなってしまうかも知れない。

40代のわたし達は、これから元気でいられる時間は限られてると思います。

何はともあれ、今は40代で資産形成の半ば。

どな貯蓄も趣味も同時進行でがんばります!

お金と時間の使い方を決めた

「貯蓄も趣味も同時進行」と書いたところですが、わたしはお金も時間もそんなに余裕がありません。

前述のようにまだまだ資産形成のなかばであり、40代なりの体力しかないわたしは睡眠時間を削れません(ダブルワークで収入を増やすなどは出来ない)。

つまり「お金と時間の使い方を工夫しないと」と気づきました。

そこで始めたのが家計管理をすること、趣味・娯楽に使う時間とお金を取捨選択することです。

例:お金と時間の使い方

- 貯蓄のために節約・金融投資をする。

- ダブルワークをする体力はないので、余暇をお金など勉強や情報収集に当てて効果的にお金を増やす。

- 国内外ともに旅行が好きだけど、予算には限りがある。

→今は海外旅行を楽しむ。 - 推し活のルールを決める

持ち腐れてしまうグッズは買わない。遠征ありきのライブには行かない。サブスクは利用しない。 - 「あったらいいな」ではなく「必要なもの」を買い足す。

具体的な方法「自分はどうするか」

ここまでわたし個人のことばかり書いてしまいました(汗)

リアルに友人や同僚と話していると、「お金と時間、老後」の話題は必ず盛り上がります。

なのでお見苦しいような経済的な事情も事実をお見せしました。

「お金と時間、老後」の話題で盛り上がったら、

「じゃあ、これからの自分はどうするか?」という新たな問い、これまでの選択を見直すきっかけになりますよね?

どななのでぜひ40代独身、資産形成の道なかばのみんな(これから始める人も!)でがんばりましょう!

お金の「基本」を知る

節約・貯蓄・資産形成には「基本」っぽいものがあるので、よく分からないうちは「まんま、コピペ」ぐらいの取り組み方で始めてほしいです。

今はYouTubeでたくさんのタメになる情報を得られます。

フレンド再生数・登録数が多いチャンネルを基準に、複数のYouTuberが声を揃えて発信している情報が「基本」と捉えてOKかと

お金の「基本」の概要は以下のとおり。

- 家計管理(収支の把握)

- 固定費を下げる

- 「なんとなく」な出費をしない

- ネット銀行の口座を開設し、グループ会社のクレカで支払い

(わたしの場合は楽天グループ) - 生活防衛資金を確保する

- ネット証券で口座を解説

- NISA(+ideco)を始める

疲れるけど口座とクレカだけは!

どなはっきり言って資産形成の第一歩はほんとに疲れます(涙)

家計管理はどれだけ細かく把握するのか?

どのお金を削るべきか?

何も知らない状態から自分なりの「落としどころ」が見つかるまでは大変。

だけどよくわからない状態でも、下記の①②③は強くオススメします。

- ネット銀行の開設(金利が良くて各種手続きが無料!)

- クレカの発行(ポイントをもらうには!)

- 証券口座の開設(NISAを始めよう!)

どな①〜③は同じグループの会社を選択するのがセオリーです。

使い勝手やポイント率がとってもいいので!

フレンド今ならSBIか楽天ね

正直、はじめはめっちゃめんどくさいです。

どなでも無料で始められて、今後の人生に大きく影響する要素なので!

オンラインで口座開設とか、わたしもめっちゃ疲れました。

今の時代、フツーの経済力の人が資産形成をするにはオンライン手続きは必須です。

時間とお金のムダを削れるし、利益も増えますから。

実店舗での手続きは丁寧でわかりやすいですが、その分高額なサービス料を払います。

お店の人がオススメする商品(割損なモノがほとんど)を買わされてしまう流れです。

どな資産を形成したいのはわたし達自身。

大事なお金を自分で理解できないまま、使ったり預けたりするのはナンセンスです。

超超超めんどくさいし難しかったりしますが、ここは踏ん張りどころです。

わたし達はまだ人生の折り返し、これから向き合うお金と人生のためにオンラインのめんどくささに耐える価値ありですよ!(断言)

人と比べて消耗しない

YouTubeやインスタなどのSNSを見てると、30歳ぐらいで億単位の資産を築いた人がゴロゴロいます。

どな正直、わたしも自分のショボさに落ち込んだりします。

ずっと1人で働いて1人でお金も時間も使って(20年も)、看護師のヘビーな仕事で心身ボロボロになるまでがんばったのに、わたしの総資産(的なもの)は「老後の備え」どころかマイナス655万円?

今まで何やってたんだ、ほんまにこれでいいのか〜〜〜〜っと負のスパイラルにはまることも…

フレンドここで問う。落ち込んで得るものはあるか?

はい、落ちこんでも何もいいことないです。

どんな状況の人でも、見るべきもの・考えるべきことは「今すること、これからすること」なはず。

わたしも自分を見失いそうになりますが、人と比べて消耗しないのってほんと大切です。

どな今の段階に合ったことをやればいいというか、それこそが大事!

みんなでがんばりましょ!

まとめ┃自分と向き合えば備えられる

まずは自分と向き合おう

40代おひとりさまにとっての老後の備え(資産形成)って、ともかく「自分と向き合うこと」がスタートだと思います。

これからどんな人生にしたいか?そのためにお金と時間をどう使うか(貯めるか)?

どな自分と向き合えば、おのずと自分なりの「お金と時間のやるべきこと」が見つかります。

日々忙しくて向き合う時間がない人こそ、立ち止まってほしいです。

わたしも以前の職場では疲弊し過ぎて「その日暮らし」のような思考で過ごしてました。

そんな状態だと、せっかく頑張って得たお金をムダに使ってしまいがちです。

わたしはかつて、「独身で子供もいない。もう40代であんまり頑張れない」って思っていました。

でもね、40代とはいえ、「今日が一番若い日」なんです。

だから自分と向き合うことで少しずつでも変わっていけるし、自分なりの頑張り方が見つかるはずです。

【余談】極論かも…?

わたしは看護師なので、たくさんの人の最期に立ち会いました。

そこで感じたのは、極論(?)とも言えるこの考えです。

- 人生の正解なんて最期のときまで誰にもわからない。なんなら最期でもわからない。

- 不確定なまま過ぎるのが人生だけど、備えも楽しみもだいじなのは間違いない。

以上がわたしの人生観のベース。

どなここまでお読みいただきありがとうございました!

フレンドみんなでガンバロー!