40代独身女性のみなさん、あなたは賃貸派?それともマイホーム派ですか?

わたしはマイホーム派で、中古マンションに住んでいます。

ですが「絶対マイホームがほしい!」と充分にお金を貯めていたワケではなく、しっかり勉強してから購入したワケでもありません。

どな

どなお金の知識もないのに勢いで購入してしまった

でもマイホーム購入をきっかけに、お金や人生のことをしっかり考えるようになりました。

その結果、わたしの人生の目標は以下の2つに集約されました。

- 老後資金を確保する

- 「今」を楽しむ

フレンド

フレンドたくさん貯蓄がないのなら、なんだか矛盾した目標に見える

そう見えますよね?

でも絶対かなえたい目標です。

どな

どなわたしのマイホームを購入を「失敗」にしたくないな

この記事では、わたし個人の住宅ローンなどのお金事情、賃貸派からマイホーム派になった理由、わが家のスペックなどをお伝えします。

ローンを返済しながら老後資金を確保し、今を楽しむ。

そんなわたしのライフスタイルがあなたの参考になれば嬉しいです。

- わたしの住宅事情

- 最重要!暮らし方を決める

- 貯蓄も楽しみも実現する

わたしの住宅ローン

わたしの住宅ローンの金額や年収、購入の経緯などを説明します。

マイホームを購入した2019年当時、わたしのお金の知識はほんとに乏しかったです。

振り返ってみると不明瞭な点が多いです(汗)

なのでぼんやりとした記憶で書いている内容もあります。

フレンドご了承いただけますと幸いです。

マンション購入額・金利・費用

約2,000万円の中古物件

- 築10年3LDK南向き5階

- 変動金利 0.5%(2019年当時)

- 支払い期間 35年

- 住宅ローン借入先 三井住友信託銀行

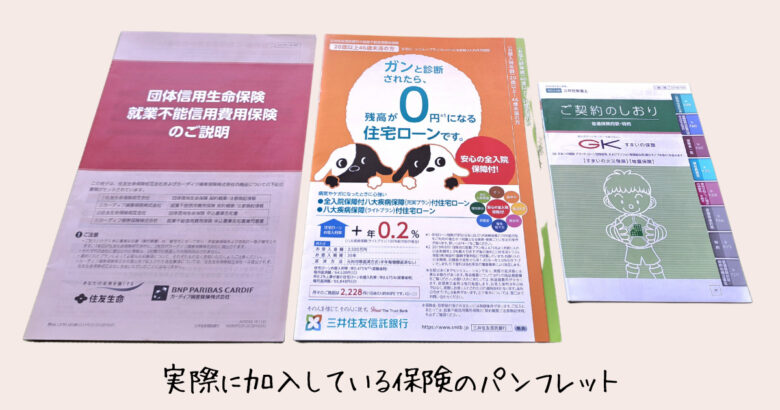

住宅ローン関連の保険

わたしが住宅関連で加入している保険は以下の3つです。

- 団体信用生命保険

- がん保険・生活習慣病保険

- 火災保険・地震保険

①団体信用生命保険

- 団体信用生命保

死亡した場合、残債が0円になる。

掛け金45万円(ローン契約の際に一括納入)

どなかつての保証人制度のようなものですね。

②がん保険・生活習慣病保険

- がん保険

(がんに罹患すると残債が0円になる) - 生活習慣病保険

(脳卒中などで働けない期間の支払い額が0円になる) - 上記2つの保険とローンを併せた金利は0.7%

(保険料負担分は0.2%) - 月々の負担額 2,000円台

(ローン残債の減とともに保険負担額も減っていく)

借入先の三井住友信託銀行から提案があった保険を自分で選択したものです。

どなネット銀行の金利が低くておトクですが、保険を組み合わせた場合もお安く出来るのか?

確認した方が良いでしょうね。

③火災保険・地震保険

こちらの保険は住宅ローンに付帯するものではありません。

- 火災保険・地震保険

・担保機関 10年

・保険料 約10万円

・契約時に10年分を一括納入

どな物件契約の際、仲介業者に進められるがままに加入しました。

次はもうちょっとリーズナブルな保険にしようと思います。

諸費用

頭金なしの契約ですが、色々な費用で200万円ぐらい支払いがありました。

登記簿謄本、不動産仲介業者への費用、団体信用保険、火災保険、etc.

どな「物件購入額の10分の 1ぐらいの諸費用がかかる」とよく聞いていたのですが、その通りですね

当時の貯蓄額

住宅ローン契約時の貯蓄額は700〜800万円ぐらいでした。

年収は今と変わらず550万円程度。

当時はとんでもないザル勘定だったので、金額は不確かです。

上記の「諸費用200万円」には家具・家電の買い替え費用は含まれていません。

どな

どな引っ越しを終え、全ての物品がしっかり揃った時点での貯蓄額は500〜600万円でした。

こちらも金額は不確かです…(なんせザル勘定だったので)

人生で1番高い買い物

ほとんどの人にとって「人生で1番高い買い物」と言われているマイホームですが、わたしはお金に関する知識がほぼない状態で購入を決めてしまいました。

だけど、特に後悔はしてません。

どな買っちゃったなら受け入れるしかない。でもそれ以上にこの家が好きだから。

でも資産形成に重きを置くなら、どんな世帯構成でも賃貸がいいと思います。

負債を背負わずに済むし、家に縛られることなく身軽なのがメリットです。

ただし生活レベルが同じであれば、賃貸でも持ち家でも似たようなお金はかかります。

フレンド物件選びにもよるかと思いますが

もしあなたがマイホーム購入を迷っているのであれば、色んな観点から物件や費用を判断してほしいです。

マイホーム派になった理由

「賃貸は何年払っても自分のモノにならないよ。買った方が安い」という意見、よく聞きませんか?

わたしはこの意見を信じてたワケでもなく、家に対する所有欲も特になかったです。

ただ「自分が好きなスタイルで暮らせる場所にいたい」と思っていました。

どなざっくり言うと「好みの場所に住みたい」「好みの場所が見つかった」→「それが中古分譲マンションだった」ということ。

「じゃあこの家を買おう」という流れです。

たくさんお金を持ってるワケでもないので、正しい選択じゃないかも知れません。

でも買っちゃったので、これからは向き合うのみです!

世界で1番好きな場所

わたしは小さい頃から「自分の場所」が大好きでした。

実家のベッドの上、寮生活の小さな部屋、賃貸マンションの古い部屋、どこも良い環境ではなかったですが、「自分の場所」への愛着が強かったです。

世界で1番好きな場所は自分の家です。

どなだから「好きな場所を極めてみたい」「好みの物件に住みたい」

という気持ちが高まってしまいました笑

物件が気に入ったから

購入の決断に至ったのは、気に入った物件が賃貸ではなく「分譲マンション」だったから。

新しい「世界で1番好きな場所」を作れると思ったのです。

フレンド重ねて言いますが、たくさんお金持ってるワケでもないのにね…

コスパ良し

いくつかの物件と比較すると、現在住んでいるこのマンションはコスパが良かったです。

やはり費用面は大きな決め手になりました。

もともと「買うなら2,000万円まで。この範囲でいい物件がなければ買わない」と決めていました。

フレンドとは言え、2,000万円という金額にさほどの根拠はなかったよね

※詳しいスペックは他の項目で記載しますね

眺望が良い

コスパの良さの大きな要素なのですが、眺望がとてもいいんです。

高台からパーッと開けたキレイな景色が見えて、周辺の治安もいい。

どな気持ち良さも安心も費用内で手に入るんだ、と嬉しくなりました。

(「費用内」とはいえ、老後対策ができていたワケじゃありません…短絡的ではありました笑)

ゆくゆくは母と同居

わたしには田舎でひとり暮らしをしている母がいます。

「母が年を取ったときのことを考えないと」とぼんやり思っていました。

同時にそれまで住んでいた賃貸マンションがかなり老朽化していたので、数年のうちの引っ越しも考えていました。

結果的には、

- 実家での同居はしない(実家も老朽化している)

- 好みの物件が大きめ(3LDK)なので、将来は母との同居も可能

➙中古分譲マンションを購入しよう

と決めました。

これからも住む?賃貸 or マイホーム

「わたしは1人で住宅ローンを返済する。普段から無駄使いをしないように心がけてる」

と話すと、色々な人から

「返済が大変なら売ったらいいんじゃない?」と言われます。

どなでも今のところ、わたしは売却する気はありません。

この項目では、これからも住み続けるのか?について書いていきますね。

利益が出るのなら売るのもアリ

「マイホームは資産になる」という意見を耳にしますが、多くの場合は当てはまらないと思います。

わたしも例外ではありません。

ほとんどの物件が購入時より低い価格で売りに出されることになります。

もし値崩れをしなくても、業者への手数料などの支払いがあり、「儲け」より「損」が上回るのが普通です。

フレンドなので「マイホームは資産」ではなく「負債」です。

どんなに大好きで大切な場所でもこれが現実。

わたしはこの現実を受け入れ、大切に住んで行くと決めました。

ただし駅チカ物件が再開発などで値上がりすることも稀にあるので、その場合は売却し引っ越すのもアリかも知れません。

あと、タワマン人気も根強いようです。

その金利は適正?

わたしは今のマンションに住み、現状のままローン返済を続けることにしました。

理由は2つあって、

- 売却しても損をするのでこのままマイホームを維持する

- ローンの金利が適正であるか確認➙適正と判断し現状を維持

2.の金利についてですが、

金利は条件によって変動するので、ときどき条件の見直しすることをオススメします。

いわゆる「ローンの借り換え」をした方がおトクな場合があります。

- どの金融機関で借りるか(途中で変更できる)

- 固定金利なら変動金利との差(収入が安定している人は変動が良いとされる)

- ローンを組んだときの社会的地位や経済力(安定した職業か、など)

友人

友人ローンの見直しってどうやって?

どな便利な無料の見積りサイト(モゲチェック)がありますよ!

見積りだけなら個人情報の入力は不要なので、ぜひ試してみて下さいね。

わたしは住宅ローンに付随する保険も込みで見積りをしました。

結果、金融機関を変えてもほぼ同額だったので、現状の契約でローン返済を続けます。

(おそらく諸手続きの費用込みでの見積もり結果です)

※これからローンを組む場合も┃相見積りは必須

これからローンを組むことを考えている人も、複数の金融機関で見積りを取って下さいね。

住宅ローンは金額が大きいので、少し金利が変わるだけでも支払い額への影響が大きいです。

手軽に相見積りできるので、まずは試してみて下さいね。

見える化・自動化!家計の見直し

わたしがお金の知識を学び始めたのはマイホームを購入した後です。

購入前は「お金の工面をしていた」に過ぎず、後悔しています。

どな悔やんではいるけど前向き。

ここからがんばるしかないですね!

年間貯蓄額

お金の知識がなく浪費家だった頃は、年間貯蓄額は50万円程度でした。

今は120万円ぐらい。

わたしの年収約550万円(手取り400万円)だと、さらに貯蓄額が大きい人はたくさんいます。

でもわたしにとっては大きな成長です。

ローン返済・老後資金・今の楽しみのバランスを考えると、「年間貯蓄120万円」が今のわたしの落としどころなのかなと思います。

スタートは「何にいくら使ってるか」

わたしがお金の知識を得るために始めたことは「何にいくら使っているかを把握」することです。

具体的には、家計簿アプリを導入すること、出来る限りキャッシュレス決済をすることなどです。

「お金の見える化」ができれば、浪費を減らすことにつながります。

この点については別記事で書いています。

お金の流れを自動化する

給与受け取り、買い物、支払い、口座引き落としなどを自動化することでムダがなくなり、貯蓄を増やすことができました。

投資をする┃NISAとideco

お金の流れを把握し、自動化を進め、浪費を減らす。

次は「お金を増やすこと」に着手しました。

2021年からNISAとidecoをスタートし、貯蓄額を増やせています。

NISAとidecoはお金が増えることがあれば減ることもあり、でも長い目で見ればいい成績を残せる種類の金融投資です。

フレンド注意!金融投資は言葉巧みな誘い文句・怪しい商品も多いです。

でもNISAとidecoは政府が勧める信用度が高い仕組み。

どな取り組まないと損ですね。

わが家のスペック

オーバースペック?

どな単身世帯がマイホームを購入した場合、ほとんどがオーバースペックだと思います。

物件を探していた時に感じたのですが、そもそも単身用の分譲物件そのものが少ない。

コンパクトな物件であっても、2人世帯ぐらいを想定した造りが多い印象でした。

わたしのマンションは、単身者にはマジでもったいない物件です。

ただ、ちょっと理由があります。

- 母と同居する予定がある

- 駅近物件を避けたのでコンパクトな物件がない

(ファミリー層がターゲット)

わが家

- 3LDK、築10年(購入時)

- 宅配ボックス

- ベランダに物置・水道

- 24時間換気・浴室乾燥

- ウォークインクローゼット

- シューズクローゼット

周辺環境

- 最寄り駅は鉄道2路線乗り入れ

- 地方都市の郊外

- 駅からバス停5つ目

- 高台なので眺望あり

- 徒歩圏に小さいスーパー、コンビニ

- 治安良し

買ったら「どう暮らしてどう生きるか」

この記事のタイトルである「40代おひとりさまが中古マンションを買ったのは失敗?」についてですが、

わたしの考えは「失敗じゃない」です。

老後資金などの課題があるとはいえ、自分で選んだライフスタイルを受け入れているからです。

どなマイホームを買ったのなら、「どう暮らしてどう生きるか」を決めて実践するのみ

もちろん迷いもあります。

もっと経済力があれば、

若い時からお金に向き合っていれば、

いやもっと旅行したい、

母との同居はどうなるだろう…

課題は山積みだし、後ろ向きになる日もあります。

フレンド(ポエムっぽくてすみません)

でも結局は「自分がすべきことを決めて、やっていく」。

この繰り返しなんだろうと思います。

どなこの家も老後資金も今の楽しみも、ぜんぶ守りたい。

そしてその姿を家族に見せて、安心させてあげたい。

だからこれからもこの家で楽しく暮らして行きます